Специалисты ВолНЦ РАН (г. Вологда) проводят длительные исследования по изучению финансовой грамотности населения в разных социально-демографических группах. Оценка финансовой компетентности отечественного потребителя выявила связи между навыками ведения учета доходов и расходов и общим уровнем образованности, дисциплинированности и организованности. Разработка рекомендаций по формированию и повышению финансовой грамотности – это вклад в реализацию мероприятий и инструментов по финансовому просвещению населения страны

Личный жизненный опыт, отношение к деньгам, практика ведения бюджета и определенная модель финансового поведения в семье, как правило, становятся во главу угла финансовой грамотности человека. Изучение уровня благосостояния, потребностей населения в зависимости от конкретного этапа жизни, выявление «проблемных зон» в финансовых знаниях позволяют экспертам выработать стратегию экономической политики и разработать механизм повышения финансовой грамотности населения.

Вологодские ученые в рамках государственного задания ВолНЦ РАН на выполнение НИР (2012, 2014, 2016 гг.) и проекта по гранту РФФИ №18-010-00919 «Повышение финансовой грамотности как фактор снижения социально-экономических рисков для населения» (2018-2019 гг.) проводят многолетние исследования финансовой грамотности и финансового поведения населения. Критически оценив существующие теоретико-методологические подходы, специалисты разработали авторскую методику оценки финансовой грамотности населения (ФГ). Изучение разных групп населения в разрезе таких характеристик, как семейный статус, возраст, наличие детей, уровень доходов, финансовая активность, регион проживания позволило экспертам выяснить, как формируются финансовые знания и навыки, и выявить типичные проблемы финансовой грамотности.

Сотрудники ФГБУН «Вологодский научный центр Российской академии наук» (ВолНЦ РАН) – руководитель проекта РФФИ, кандидат экономических наук, заместитель директора по научной работе, заведующий отделом исследования уровня и образа жизни населения, а также ведущий научный сотрудник ИДИ ФНИСЦ РАН Ольга Николаевна Калачикова и научный сотрудник лаборатории исследования проблем развития трудового потенциала отдела исследования уровня и образа жизни населения Галина Вадимовна Белехова – поделились научными

результатами и рассказали, что такое финансовая грамотность и чем она полезна современному человеку, в чем отличие навыков финансового поведения у представителей разного поколения и почему на этапе школьного обучения легче сформировать финансовую культуру, а также каков в целом уровень финансовой грамотности населения нашей страны (на примере отдельных областей).

«В современном мире благополучная в материальном плане жизнь напрямую зависит от способности человека эффективно распоряжаться денежными средствами и правильно использовать финансовые продукты. Если человек грамотно управляет своими деньгами, то он способен выстроить линию своего финансового поведения адекватно имеющимся возможностям и условиям, в идеале – материальное благополучие и достойную жизнь сегодня и в будущем. Однако с основами финансовой грамотности большинство россиян не знакомо, так как подобных занятий на системной основе не проводится ни в школах (только с 2015-2016 г. они стали вводиться в учебные программы), ни в средних и высших учебных заведениях. Поэтому рядовые потребители не обладают достаточными финансовыми знаниями и навыками, нередко приобретают финансовые услуги, не понимая, с чем именно они имеют дело, и зачастую неэффективно распоряжаются собственными денежными средствами. Особое значение финансовая грамотность имеет для уязвимых групп населения (многодетных, малообеспеченных семей, пенсионеров, лиц с ограниченными возможностями), которые характеризуются низкими материальными возможностями и ограниченными финансовыми практиками, а соответственно в большей степени подвержены негативному воздействию социально-экономических рисков.

Проведение научных исследований и мониторингов финансовой грамотности, нацеленных на выявление «слабых зон» в финансовых знаниях и навыках населения, необходимо прежде всего для разработки эффективных мероприятий и инструментов по финансовому просвещению. Кроме того, регулярное отслеживание уровня финансовой грамотности вкупе с различными показателями финансового поведения (среднедушевым объемом вкладов, размером просроченной задолженности и проч.) является надежным средством контроля эффективности деятельности органов исполнительной власти», – Ольга Калачикова обосновала необходимость проведения исследований в области финансовой грамотности населения и разработки мероприятий по её повышению.

Почему полезна финансовая грамотность и какова ее роль в жизни современного человека? Что следует понимать под этой категорией?

«Позитивный эффект от финансовой грамотности для различных финансовых решений и моделей поведения нашел эмпирическое подтверждение неоднократно. Например, в зарубежных исследованиях доказано, что повышение финансовой грамотности оказывает положительное влияние на планирование пенсионного обеспечения и жизни на пенсии, участие на фондовом рынке, личные сбережения, надлежащее использование долга и кредитных карт. В трудах отечественных исследователей часто обосновывается тезис о большей активности на финансовом рынке именно финансово грамотных людей. В других работах показано, что высокий уровень финансовой грамотности населения оказывает позитивное влияние на развитие финансовых институтов и в целом на изменение ключевых сегментов финансового рынка.

В ходе проведенного нами исследования в рамках гранта РФФИ «Повышение финансовой грамотности как фактор снижения социально-экономических рисков для населения» (грант №18-010-00919) на базе опроса населения четырех регионов Северо-Западного федерального округа мы определили, что население с низким уровнем финансовой грамотности более пессимистично оценивает своё текущее и будущее материальное положение, более экономически пассивно, в том числе, в случае ухудшения финансового положения. То есть данная категория людей фиксирует материальное неблагополучие, стагнируя собственный уровень жизни, влияя на экономическое поведение ближайшего окружения, в первую очередь, детей. Это несет внешние и внутренние риски, связанные с иждивенческой нагрузкой, социальным неблагополучием и, в ряде случаев, девиантным поведением.

Изучив большой массив отечественных и зарубежных работ, посвященных финансовой грамотности населения, мы увидели, что четкого и однозначного разграничения между понятиями «знания», «грамотность», «способности», «компетентность» зачастую не проводится, поскольку указанные понятия тесно взаимосвязаны и поэтому преимущественно используются как эквивалентные. Ориентируясь на сложившуюся в отечественной науке традицию исследования сферы личных финансов и финансовой грамотности, а также принимая во внимание утвержденную Стратегию повышения финансовой грамотности в Российской Федерации на 2017–2023 годы, в нашем исследовании мы основываемся на широком подходе к пониманию финансовой грамотности и считаем, что она охватывает финансовые знания, навыки и установки, реализуемые в тех или иных финансовых действиях в целях обеспечения материального благополучия. Формируется финансовая грамотность из трех компонентов: финансовые знания (базовые и продвинутые); финансовые навыки – действия, характеризующиеся высокой степенью освоения; финансовые установки – предрасположенность к восприятию и поведению в отношении объектов и ситуаций, касающихся личных финансов. Тем не менее не следует забывать, что различия в определениях понятий предполагают потенциальные проблемы с интерпретацией и сопоставлением результатов отдельных исследований», – подробно пояснила Галина Белехова.

Как формируется финансовая грамотность?

«Финансовая грамотность формируется под влиянием передачи опыта в первую очередь от родителей детям через личный пример, второй канал получения информации – образование, в том числе, самообразование. В своем исследовании мы выявили эффективность образовательных программ, ориентированных на взрослое население. Однако для формирования устойчивых практик желательно обучение финансовой грамотности проводить с детского возраста», – уточнила ученый.

Существующие сегодня в исследовательском поле подходы к изучению финансовой грамотности населения представляют широкий опыт теоретико-методологических разработок и их эмпирического применения.

По замечанию Ольги Калачиковой, «измерение финансовой грамотности является сложной задачей в силу сложности и многокомпонентности самого явления, его тесной связи с психологическими и социальными процессами. По мнению некоторых зарубежных ученых, на практике затруднительно достоверно исследовать, как люди обрабатывают финансовую информацию и принимают решения на основе своих финансовых знаний. Также отмечается, что вопросы, широко используемые для измерения финансовой грамотности, не были проверены с точки зрения точности отражения компонентов финансовой грамотности. Однако, несмотря на отсутствие общепринятого способа измерения финансовой грамотности, не вызывает сомнений последовательность ее измерения через знания, навыки и установки (в том или ином варианте их наполнения)».

По словам вологодских ученых, «в современной науке и практике для измерения финансовой грамотности населения преимущественно используют социологический подход, включающий инструментарии социологических опросов и построения индексов. В качестве примеров можно отметить работы Т.В. Ващенко, Я.Я. Ивановой и И.В. Сокольниковой; О.Е. Кузиной, Л.И. Ниворожкиной, Е.Н. Алифановой и Т.Г. Синявской; Е.А. Федоровой, В.В. Нехаенко и С.Е. Довженко; A. Lusardi, O. Mitchell; A. Zait, P. Bertea. Также следует указать крупные исследовательские проекты Организации экономического сотрудничества и развития (ОЭСР, англ. – OECD) – опрос взрослого населения стран G20 и опрос обучающихся в возрасте 15 лет (опрос PISA), общероссийские опросы Национального агентства финансовых исследований (НАФИ), в частности, «Рейтинг финансовой грамотности регионов России 2018, 2019».

Для большинства рассмотренных нами методик характерны некоторые общие моменты. Во-первых, финансовая грамотность оценивается в широком смысле, т.е. как совокупность финансовых знаний, навыков, установок. Во-вторых, все методики основаны на применении социологического инструментария и предполагают разработку опросников разной степени детализации. В-третьих, наиболее часто исследуемыми предметными областями ФГ являются базовые знания об управлении деньгами (бюджет и финансовое планирование, понимание инфляции и процентов); особенности финансовых продуктов и их использования (вклады и сбережения, инвестиции, кредиты); риски и защита от них. В-четвертых, в качестве способов измерения компонентов финансовой грамотности и финансовой компетентности используются либо критериальные (проверочные) тесты, либо самооценка, но чаще всего они дополняют друг друга и применяются совместно. Кроме того, рассчитываются частные (по компонентам ФГ) и сводные (общий уровень ФГ) индексы уровня финансовой грамотности населения.

Принимая во внимание динамичность социально-экономической жизни, следствием которой является постоянная адаптация поведения населения к новым условиям, по-прежнему актуальной остается задача разработки методики оценки финансовой грамотности, основанной на адекватных современности способах сбора эмпирического материала и учитывающей актуальные для населения проблемы взаимодействия с социально-экономической сферой».

Специалисты ВолНЦ РАН подчеркивают, что «согласно авторской концепции, мы рассматриваем финансовую грамотность в широком смысле, т.е. как сочетание финансовых знаний, навыков и установок. Формирование сводной оценки финансовой грамотности населения по указанным компонентам, естественным образом различающимся, в зависимости от жизненных обстоятельств и материальных возможностей людей тем не менее позволяет достаточно достоверно определить уровень финансовой грамотности населения, выявить проблемы ее формирования и разработать обоснованные инструменты и меры по ее повышению».

Ученые изучили, каковы знания и навыки населения в области управления личными финансами и каков уровень финансовой грамотности. Выборка респондентов охватила возрастной диапазон от 18 лет и старше и проходила в 4-х регионах СЗФО: в Вологодской (2012, 2014, 2016, 2018 гг.), Архангельской, Калининградской, Псковской областях (2018).

О том, какие выявлены сильные и слабые стороны ФГ молодого поколения, и как молодежь вырабатывает навыки финансового поведения, Ольга Калачикова сообщила:

«Одним из «двигателей» процессов развития, индикатором способности общества к трансформациям является молодое поколение. Молодежь обладает мобильностью, восприимчивостью к обучению и освоению новых инструментов, возможностью реализовывать полученные знания и навыки в течение длительного периода времени. Поэтому изучение финансовой грамотности молодежи представляет особый научный и практический интерес.

Финансовую грамотность молодежи мы изучали в рамках исследования финансового поведения населения Вологодской области посредством социологического опроса, проведенного в 2016 году (общий объем выборки – 1500 человек). Нам удалось выявить, что финансовые знания и навыки молодежи Вологодской области невысокие. Основные «слабые зоны» финансовой грамотности молодежи состоят в непостоянстве формирования финансовых резервов (т.е. в отсутствии установки на сбережение), фрагментарном и нерегулярном контроле над движением денежных средств и отказе от письменного ведения личного (или семейного) бюджета, низкой склонности к поиску выгодных финансовых продуктов. Данные проблемы финансовой грамотности характерны как для молодежи Вологодской области, так и для представителей других «условных поколений» (лиц среднего возраста – от 30 до 55(60) лет, лиц старшего возраста – от 55(60) лет и старше). Для молодежи в несколько большей степени характерны проблемы нестрогого ведения семейного бюджета, слабой привычки к сравнению услуг и внимательному ознакомлению с условиями договора. Возможное объяснение выявленных проблем может заключаться не столько в низком уровне доходов населения, сколько в отсутствии долгосрочных финансовых целей (т.е. в малом горизонте планирования)».

Есть ли какие-то принципиальные отличия в этом вопросе от старшего поколения?

«Для старшего поколения Вологодской области остро стоят такие проблемы, как частичный учет доходов и расходов, сложности с оплатой текущих счетов, высокая вероятность стать жертвой финансового мошенничества, особенно в отношении банковских карт и депозитов. Мы полагаем, что имеющиеся проблемы объясняются не только социально-экономическими (доход, занятость, накопленное имущество и проч.) и когнитивными (уровень знаний) факторами, но и высоким уровнем недоверия старшего поколения большинству финансовых институтов. Причем барьер недоверия имеет двойственную природу: недоверие представителей старшего поколения к банковским и страховым институтам выступает «тормозом» развития адаптированных банковских и страховых услуг для данной категории населения», – уточнила исследователь.

Какова восприимчивость к обучению ФГ у школьников?

«Что же касается финансовой грамотности школьников, то нами были изучены различные образовательные практики, применяемые в России и за рубежом. В долгосрочной перспективе обучение финансовой грамотности детей и подростков по сравнению с обучением взрослых более результативно. Причин для этого несколько. Прежде всего, многие привычки и предпочтения трудно изменить во взрослом возрасте. Также существуют банальные проблемы с «посещаемостью»: если для школьников весь процесс можно организовать в стенах учебного заведения, то взрослым с их загруженным графиком гораздо сложнее «выкроить свободную минутку». Кроме этого, в рамках школы возможно охватить все слои населения, независимо от социально-экономического положения. Значимой является возможность использовать социально-психологические особенности детей и подростков – формируемые в этом возрасте стимулы к познанию в дальнейшем облегчат восприятие новой информации. Повысить результативность обучения детей можно привлекая родителей. Повышение финансовой грамотности взрослых, совместное с детьми ведение бюджета, планирование финансов, выбор финансового продукта и другие практики позволят закрепить навыки и сформировать финансовую культуру молодых людей», – заметила ученый.

Кроме того, исследователи выявили закономерности взаимосвязи уровня финансовой грамотности населения и его демографических характеристик в соответствии с этапами жизненного цикла семьи.

По словам Галины Белеховой, «согласно результатам опроса населения четырех регионов Северо-Западного федерального округа (Архангельская, Вологодская, Калининградская, Псковская области), проведенного осенью 2018 г. в рамках гранта РФФИ «Повышение финансовой грамотности как фактор снижения социально-экономических рисков для населения» (грант №18-010-00919), наиболее финансово грамотным является население среднего возраста (от 30 до 55 (60) лет), граждане, состоящие в официально зарегистрированном браке; граждане, имеющие детей; население с высоким уровнем образования; трудоустроенные граждане.

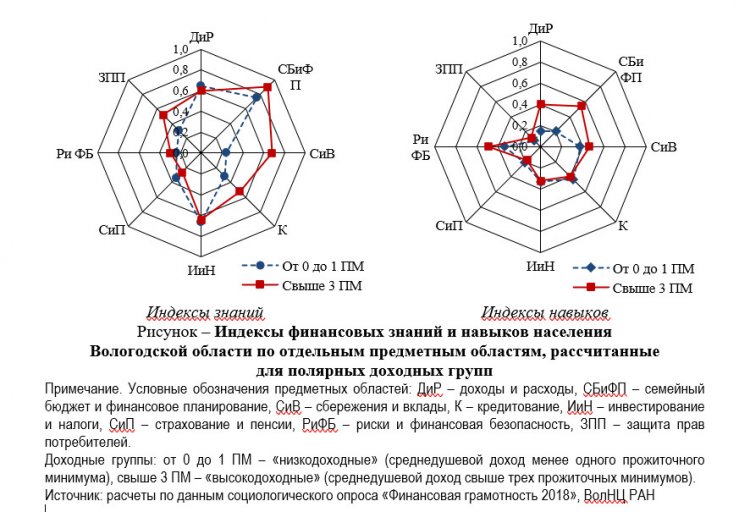

Если посмотреть более детально – по совокупности демографических характеристик (возраст, семейное положение, наличие детей) в соответствии с этапами жизненного цикла семьи, то результаты получаются более детализированные. В частности, более высокие значения сводного индекса финансовой грамотности (ИФГ) наблюдаются в «семейных группах», а именно в семьях лиц среднего возраста с детьми и без детей и семьях лиц молодого возраста с детьми, а также в группе одиноких лиц среднего возраста, имеющих детей. Самое низкое значение ИФГ – в группе молодых одиночек с детьми; несколько выше значения индекса в группах не имеющих детей молодых одиночек и людей старшего возраста. Соответственно, финансовая грамотность оказывается выше в группах, находящихся на стадиях зрелости, для которых характерны устойчивая трудовая занятость, воспитание детей и широкий круг потребительских запросов».

Дополняя ответ коллеги, Ольга Калачикова добавляет, что «для «отстающей» группы молодых одиночек с детьми характерны проблемы с пониманием инфляции (т.е. с правильной оценкой изменения цен, что затрудняет планирование жизни); полноценным ведением бюджета; формированием не только сбережений, но и резервного фонда «на черный день»; правильностью расчетов процентного дохода, размера кредита и налогов; признанием личной ответственности за выполнение кредитных обязательств и частыми случаями просрочки; с пониманием и использованием страховых, пенсионных и инвестиционных продуктов.

Для групп бездетных одиноких лиц молодого и старшего возраста, также имеющих низкие значения индексов грамотности, проблемы связаны, во-первых, с базовыми вопросами взаимодействия с финансовыми организациями (невнимательное ознакомление с договорами, редкое сравнение условий предоставления услуг, плохое представление о самих финансовых продуктах, особенно страховых и инвестиционных), во-вторых, с кредитным поведением (слабое понимание критериев для выбора подходящего кредита; превышение рекомендуемого размера выплат и как следствие случаи просрочки ежемесячных платежей; ошибки в расчете размера кредита), в-третьих, с финансовой арифметикой (наряду с кредитом, они допускают значительные ошибки в определении дохода по вкладу и размера НДФЛ).

Группы, получившие самые высокие итоговые оценки финансовой грамотности – семьи лиц молодого и среднего возраста с детьми, по ряду предметных областей демонстрируют средний уровень знаний и навыков. Наиболее освоенные ими предметные области – это использование кредитов, риски и финансовая безопасность, страхование и пенсии, защита прав потребителей. Кроме того, для данных групп характерно наиболее равномерное освоение знаний и навыков по сравнению с другими социально-демографическими группами».

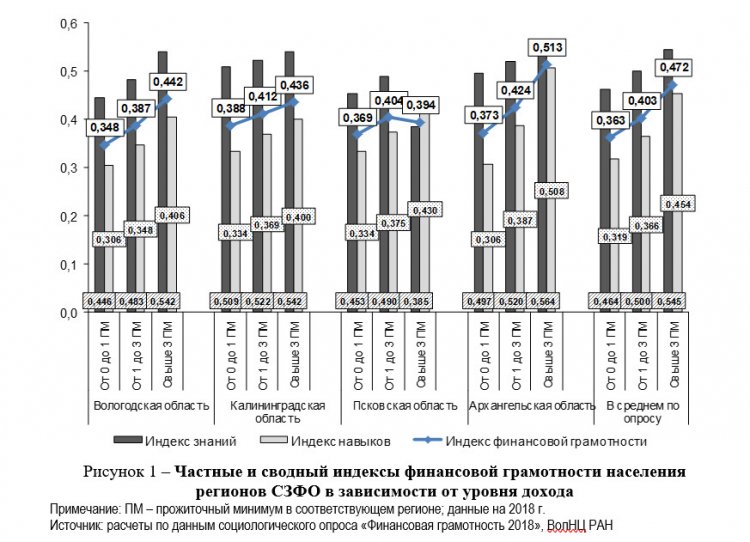

Социологический опрос, проведенный учеными в регионах СЗФО по таким критериям, как территория, социально-демографические и экономические характеристики населения позволил измерить индекс финансовой грамотности.

В этом случае, как отмечает Галина Белехова, «нам удалось получить научно обоснованные оценки уровня финансовой грамотности, в том числе в разрезе регионов, экономических, социально-демографических характеристик населения. Уровень финансовой грамотности населения ниже среднего, о чем говорит расчётное значение сводного индекса финансовой грамотности населения, равное 0,396 (при интервале значений индекса от 0 до 1). Максимальное значение индекса наблюдается в Архангельской области (0,434), далее идет Калининградская область (0,407). Заметно ниже значение индекса финансовой грамотности в Псковской (0,389) и Вологодской (0,376) областях.

Наиболее высокие значения субиндексов по предметным областям наблюдаются для тех из них, которые чаще реализуются в практических действиях населения («бюджет и планирование», «сбережения и вклады», «кредитование», «инвестирование и налоги»); значения данных субиндексов выше в Архангельской и Калининградской областях. Частный индекс знаний оказался выше частного индекса навыков; наиболее высокие значения частные индексы знаний и навыков принимают в Архангельской и Калининградской областях.

Высокие значения рассчитанных индексов финансовой грамотности (в том числе в разрезе экономических, социально-демографических характеристик населения) в Калининградской и Архангельской областях можно объяснить их продолжительной историей участия в совместном проекте Минфина РФ и Всемирного банка по повышению финансовой грамотности (с 2011 и 2013 гг. соответственно), а также реализацией региональных программ повышения финансовой грамотности. Напротив, в Вологодской и Псковской, в которых подобные масштабные проекты и специальные региональные программы отсутствуют, получены минимальные значения индексов финансовой грамотности».

Представленные результаты были получены исследователями с помощью разработанной ими индексной методики оценки уровня грамотности по компонентам «знания» и «навыки».

Ольга Калачикова раскрыла суть авторского подхода, предлагаемого специалистами ВолНЦ РАН: «За основу авторской индексной методики оценки финансовой грамотности населения мы взяли инструментарий, разработанный и применяемый Организацией экономического сотрудничества и развития, адаптировав его к современным реалиям российского общества. Разработанная нами индексная методика измерения уровня финансовой грамотности населения включает расчет субиндексов по предметным областям, частных индексов знаний и навыков, сводного индекса финансовой грамотности. Исходные данные собираются посредством социологического опроса, в ходе которого респонденты тестируются по 33 вопросам на финансовые знания и навыки. Численные оценки частных и сводного индексов финансовой грамотности определяются как отношение фактического числа верных ответов респондентов к максимально возможному (значения индекса – в интервале от 0 до 1). Используемые опросы позволяют оценить сразу несколько предметных областей финансовой грамотности, а именно: доходы и расходы; семейный бюджет и финансовое планирование; сбережения и вклады; кредитование; инвестирование и налоги; страхование и пенсии; риски и финансовая безопасность; защита прав потребителей.

Частный индекс знаний отражает уровень финансовых знаний человека, связанных с пониманием инфляции, страхового запаса, семейного бюджета, характеристик кредита, соотношения риска и доходности, видов страхования, признаков финансовой пирамиды, принципов распределения рисков, а также с информированностью о способах дополнительного пенсионного обеспечения, системе страхования вкладов, правозащитных организациях.

Частный индекс навыков отражает уровень финансовых навыков человека, связанных с распоряжением доходами, ведением семейного бюджета, планированием расходов, использованием банковских вкладов и кредитов, соблюдением платежной дисциплины, расчетом процентов и налогов, безопасным использованием банковских карт, получением информации о финансовых продуктах, услугах и ситуации в экономике, защитой своих прав как потребителя.

Сводный индекс финансовой грамотности (ИФГ) отражает степень соответствия имеющихся у человека финансовых знаний и реализуемых им навыков управления личными финансами заданной модели финансово грамотного гражданина».

В чем новизна вашего подхода по сравнению с известными методами?

«Полных аналогов разработанной авторами методики нет. Компоновка вопросов для измерения знаний и навыков в каждой предметной области и определения сводного индекса, характеризующего уровень финансовой грамотности населения, являются оригинальными.

Отличительной чертой проведенного исследования является обеспечение соответствия измеряемых компонентов финансовой грамотности формализованному в нормативно-правовых документах Российской Федерации представлению о финансово грамотном гражданине. Также следует отметить представительную детализацию рассчитываемых индексов – субиндексы по предметным областям, частные индексы знаний, навыков и арифметики, сводный индекс грамотности – аналогов которой не было выявлено в изученных исследованиях.

Разработанная методика оценки финансовой грамотности и соответствующий инструментарий её исследования продемонстрировали свою научную состоятельность: полученные первоначальные оценки финансовой грамотности непротиворечивы, выявленные особенности соответствуют логике обоснованного теоретико-методологического подхода.

Детализация методики одновременно достаточна и умеренно объемна, что позволяет получить представления о «западающих» предметных областях, определить сформированность знаниевого компонента, финансовых навыков. Разработанный инструментарий позволяет оценивать финансовую грамотность как на популяционном и субпопуляционном уровне (население и отдельные социально-демографические группы), так и на уровне индивидуальном, что определяет его практическую применимость как в научных и прикладных исследованиях, так и в практической работе, – аргументировала Галина Белехова.

К какому главному выводу вы пришли в ходе проведенных исследований?

Выявленные нами наиболее распространенные проблемы финансовой грамотности касаются базовых финансовых установок, знаний и навыков, а именно: отсутствие установки на сбережение – население в большей степени ориентировано на потребление для удовлетворения текущих нужд; отсутствие целостных представлений о системе страхования вкладов; фрагментарный контроль над движением денежных средств и отказ от полноценного письменного ведения семейного бюджета; умеренная распространенность практик поиска выгодных финансовых продуктов и их сравнения; небольшая доля населения, имеющих сбережения на случай непредвиденных обстоятельств в размере, достаточном для того чтобы прожить на них длительный срок; сложности с пониманием кредитных обязательств и соблюдением графика платежей; низкий уровень знаний и навыков в области инвестирования, пенсионного обеспечения, страхования; плохое представление о способах защиты своих прав на финансовом рынке.

Также мы выявили высокую степень угрозы для финансовой безопасности населения, что проявляется в следующих аспектах поведения населения: 1) низкая доля респондентов, правильно определивших все ситуации, угрожающие сохранности средств на банковской карте; 2) около половины опрошенных не знают ключевые признаки финансовой пирамиды.

Среди населения преобладают умеренные самооценки уровня финансовой грамотности (удовлетворительный – 49%, неудовлетворительный – 21%). Данное распределение оценок населения вполне соотносится с расчётным значением сводного индекса финансовой грамотности населения, который составил 0,396 (при интервале значений индекса от 0 до 1).

Также в ходе исследования мы выявили, что население, испытавшее на себе действие региональных программ повышения финансовой грамотности, более осознанно в своем запросе на дальнейшее обучение. То есть внешне установленное предложение программ финансового образования в Калининградской и Архангельской областях не только выражается в более высоких оценках финансовых знаний и навыков, но и способствует увеличению готовности населения к участию в данных программах.

Финансовая грамотность – это многокомпонентная категория, следовательно, комплекс факторов, влияющих на нее очень широк – экономические, инфраструктурные, социально-демографические, психологические, культурные и прочие факторы», – дала развернутый ответ Галина Белехова.

Можно ли говорить о российской специфике ФГ в силу сложившихся особых исторических и социально-экономических условий?

«Специфика российской финансовой грамотности, на наш взгляд, состоит в более низком уровне знаний и навыков в части инвестиционных и страховых инструментов, в отсутствии культуры финансового консультирования (в том числе при невысоком или среднем уровне дохода), низкой склонности к риску среди большей части населения и в высоком уровне недоверия многим финансовым организациям. Несомненно, это входит в комплекс последствий социально-экономических трансформаций 1990-х гг., обусловивших объективные предпосылки осторожности и недоверия (опыт потери накоплений, изменение институциональной среды, новация финансового рынка)», – выразили мнение вологодские ученые.

Какие рекомендации вы можете предложить по решению существующих проблем финансовой грамотности и стратегии/механизма ее повышения, регулированию финансового поведения населения?

«В силу объективных причин невозможно добиться 100% уровня финансовой грамотности, однако неразумно не использовать имеющиеся возможности его повышения, в том числе связанные с устранением дифференцированности ФГ в зависимости от территории проживания, социально-демографических групп населения или пробелов в знаниях/навыках в каких-либо предметных областях.

В ходе нашего исследования 2018 г. мы определили потребность в повышении финансовой грамотности – каждый третий считает необходимым повышать уровень своих знаний и навыков в финансовой сфере, примерно такое же количество не нуждается в финансовом образовании и даже не задумывается о его необходимости. Поэтому одна из важных задач – популяризация среди россиян преимуществ повышения личного уровня финансовой грамотности.

В Российской Федерации уже более десяти лет реализуются многочисленные мероприятия (как системные, так и по частной инициативе), направленные на улучшение финансовых знаний и навыков населения. Например, с 2011 г. осуществляется проект Минфина России и Всемирного Банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», а в сентябре 2017 г. разработана и утверждена к реализации «Стратегия повышения финансовой грамотности в Российской Федерации на 2017 – 2023 годы». Регулярно проводятся тренинговые мероприятия: конкурсы школьных и студенческих работ; Всероссийская неделя сбережений; Семейный финансовый фестиваль и другое. Действуют сетевые ресурсы (сайт и газета «Дружи с финансами», «Финансовая культура», «Хочу. Могу. Знаю» и др.).

На основании данных нашего социологического исследования 2018 г. мы выявили наиболее интересные для населения форматы мероприятий по повышению финансовой грамотности, а именно специализированные консультации, обучающие семинары и курсы (как в виртуальном, так и в реальном пространстве), специальные печатные издания. Ключевые принципы успешной работы в сфере ФГ – формирование мотивации и системность работы, доступность инструментов (в том числе, консультаций специалиста). Основы и принципы ФГ в идеале необходимо закладывать в раннем детском возрасте, постепенно расширяя и усложняя комплекс знаний и навыков. Это задача семьи и системы образования. Предоставление же полной достоверной информации о своих продуктах, разработка их с учетом потребностей и возможностей социально-демографических групп населения – задача финансовых организаций», – считают специалисты ВолНЦ РАН.

Итак, проведенное вологодскими учеными многолетнее исследование финансовой грамотности, в том числе в разрезе территории проживания, социально-демографических и экономических характеристик населения позволило оценить текущий уровень финансовых знаний и навыков россиян, выявить типичные проблемы финансовой грамотности, а также определить возможности ее повышения в целях снижения угроз для финансовой безопасности граждан и повышения их материального благосостояния.

Все фотографии и иллюстрации предоставлены О. Калачиковой и Г. Белеховой

Фото превью rawpixel

{kind=link}